🧾 VeriFactu para médicos: qué es, cuándo entra en vigor y cómo evitar sanciones

Desde el 1 de julio de 2025, muchos profesionales sanitarios tienen un problema (aunque aún no lo sepan). La nueva Ley Antifraude obliga a que todas las facturas se emitan desde un sistema verificable. Esto significa que: ✅ El software con el que facturas debe estar adaptado a los nuevos requisitos.🚫 Ya no vale facturar con Word, Excel o un programa casero.💥 Las sanciones por incumplimiento pueden llegar hasta 50.000 € por ejercicio. Si eres médico o dentista, trabajas por tu cuenta y todavía no sabes qué es VeriFactu, este artículo es para ti. Vamos a contártelo sin tecnicismos, con ejemplos reales y con soluciones claras. 📌 ¿Qué es VeriFactu y por qué te afecta? VeriFactu es un sistema impulsado por la Agencia Tributaria para evitar el fraude en la emisión de facturas. Desde el 1 de julio de 2025, cualquier profesional que facture a clientes deberá: Usar un software homologado que garantice la integridad y trazabilidad de las facturas. En algunos casos, enviar esas facturas a Hacienda automáticamente, en tiempo real (opcional pero recomendado). El objetivo es evitar que las facturas se puedan modificar, duplicar o eliminar sin dejar rastro. 🔍 ¿Y si soy médico autónomo, con mi consulta o en una clínica privada? Si facturas a pacientes o aseguradoras, estás obligado. No importa si: Eres médico autónomo en tu consulta. Eres dentista y facturas directamente a pacientes. Tienes una sociedad limitada con varios profesionales. Estás en una clínica ajena pero emites facturas a tu nombre. 💥 Sí, también te afecta si estás en módulos (estimación objetiva) o si emites pocas facturas al mes. ❌ ¿Qué pasa si no cumplo con VeriFactu? La ley es clara: “La tenencia de software de doble uso, no certificado o que permita alterar o eliminar facturas, será sancionada con hasta 50.000 euros.” Y no hace falta que “hagas trampas”. Solo por no tener el sistema correcto, podrías recibir una sanción. Además, los programas de facturación actuales deberán emitir un registro hash, es decir, una especie de huella digital para cada factura, que no se puede modificar. ✅ ¿Cómo puedo adaptarme? Tienes dos opciones: Opción A: Activar el modo VeriFactu Algunos programas homologados permiten enviar tus facturas automáticamente a la Agencia Tributaria, en tiempo real. Ventajas: Hacienda recibe todo sin esperas. Estás blindado ante inspecciones. Inconvenientes: Mayor exposición si cometes errores. No es obligatorio activarlo (por ahora). Opción B: Conservar las facturas con trazabilidad Es la opción más habitual: usas un software homologado, que: Registra cada factura de forma irreversible. Guarda el historial completo de emisión. Te protege si hay una inspección. No envías nada a Hacienda en tiempo real, pero cumples la ley si el programa está certificado. 🖥️ ¿Qué programas puede usar un profesional sanitario? Algunos de los programas que ya están adaptándose o lo estarán en breve: Clinic Cloud Gesden Fenix (odontología) Quaderno FacturaDirecta Billin 🧩 También hay opciones como Holded, Anfix o Sage adaptadas al entorno sanitario, aunque requieren configuración. ⚠️ Ojo: tu asesoría también debe estar al tanto. Si ellos gestionan tu facturación, asegúrate de que usan software homologado. 🗂️ ¿Y si tengo facturas antiguas o uso Excel? Ya no basta con tener facturas en PDF o plantillas de Word/Excel. Desde julio: No puedes emitir nuevas facturas con sistemas que no generen trazabilidad. No puedes modificar facturas ya emitidas sin dejar rastro. Debes conservar la trazabilidad completa de todas las operaciones. Si usas Excel, tendrás que migrar tu facturación a un programa certificado cuanto antes. 💡 Consejo Spaindoctors: ✅ Si no lo tienes, empieza hoy mismo. Adaptar tu software lleva tiempo, sobre todo si trabajas con un equipo o gestionas varias fuentes de ingreso. Y si todavía no sabes si te compensa seguir como autónomo o pasar a sociedad, te lo explicamos aquí:👉 ¿Autónomo o Sociedad Limitada para médicos? 🧠 Y si no haces nada… Seguir como hasta ahora, sin adaptar tu facturación, no es una opción. 🧨 Las sanciones están ya aprobadas.📊 Hacienda puede cruzar datos con aseguradoras, bancos y proveedores.📩 Y una inspección sin VeriFactu bien implantado puede costarte miles de euros. 🤝 ¿Te ayudamos? En Spaindoctors llevamos meses adaptando a nuestros clientes al sistema VeriFactu. Si quieres: Revisar tu software actual. Cambiar a un sistema legal y fácil de usar. Evitar problemas antes de que lleguen… 👉 Reserva aquí tu consultoría estratégica gratuita.

🤔 ¿Estoy aprovechando todas las deducciones fiscales que tengo como médico o dentista autónomo?

🔍 Septiembre es un mes ideal para revisar tu situación fiscal y detectar si estás pagando de más a Hacienda. Porque una buena parte de lo que podrías estar ahorrando… no depende de echar más horas o hacer todas las tardes, sino de entender mejor cómo funcionan las reglas del juego financiero. ▶️ Si trabajas por tu cuenta, ya sea en tu propia clínica o pasando consulta en otra, este artículo puede ayudarte a detectar errores comunes y tomar mejores decisiones. Vamos a ello: 💸 La clave no es «cuánto ingreso», sino «cómo lo declaro» (muchas más veces de lo que piensas) Muchos profesionales de la salud están pendientes de la facturación mensual, pero muy pocos dedican tiempo a optimizar la estructura con la que declaran esos ingresos. Es decir, muchas más veces de lo que piensas, generas más beneficios cuidando lo que ya has conseguido que trabajando más horas o buscando más clientes. Y aquí empieza la diferencia: Hay quien factura como autónomo sin revisar nunca si le convendría crear una sociedad. (Te lo explicamos aquí: ¿Autónomo o Sociedad Limitada para médicos?) Hay quien no deduce correctamente gastos de formación, material, seguros, alquiler, incluso comidas o viajes profesionales. Vemos diferencias enormes en declararlo bien o no entre nuestros clientes. Y hay quien sigue un sistema de declaración tan básico… que podría estar perdiendo miles de euros al año. 🔎 Deducciones que muchos no aplican (y deberías revisar hoy) Gastos de suministros y alquiler del espacio de trabajo, incluso si trabajas desde casa. Vehículo y desplazamientos (si están justificados profesionalmente). Formación, colegiación, suscripciones profesionales y software. Seguros médicos y de responsabilidad civil. (Te contamos más en: Seguro de responsabilidad civil para clínica médica u odontológica) Asesoría fiscal y legal. Reformas o mejoras del local, si lo tienes en propiedad. Tecnología, teléfonos, material de oficina y clínico. Lo importante es conocerlas y llevar un buen sistema de registro y justificación de cada gasto.Eso te protege ante una inspección y te permite optimizar al máximo tu declaración. 🚩 Alerta: si trabajas con aseguradoras sin contrato, Hacienda puede venir después Trabajar «como si fueses autónomo» pero sin contrato puede ser muy peligroso a nivel fiscal y legal.Lo explicamos aquí con detalle: Trabajar con aseguradoras sin contrato. Si no lo tienes bien planteado, podrías: No poder deducirte correctamente ciertos gastos. Tener más riesgo de inspecciones. Ver comprometidos tus derechos laborales y de cotización. 🩸 ¿Y si no me deduzco todo para que «no salte»? Este miedo es común… pero equivocado. Y se lo hacemos ver a nuestros clientes, siempre con esta misma frase: «Hacienda no se fija tanto en qué deduces, sino en cómo lo justificas.» Si tienes un sistema organizado, con facturas, pagos y justificantes claros, estás protegido. La clave es: No deducir lo que no corresponde. Pero tampoco dejar de deducir lo que sí. Porque si no, regalas dinero cada año. Y no olvides que existen mecanismos de planificación fiscal mucho más allá de las deducciones básicas. Esas te las contamos, únicamente cuando vemos tus números durante un tiempo. Pero es nuestro trabajo. 🤝 Y si quiero pagar menos impuestos… ¿de verdad tengo que trabajar más? No necesariamente. A veces, la mejor decisión no es facturar más, sino subir precios con cabeza. Ya lo analizamos aquí: Subir precios en tu clínica en septiembre. Y si a eso le sumas estrategias de ingresos pasivos o nuevas fuentes de ingreso, puedes trabajar menos y ganar más. Te damos ideas aquí: Ingresos pasivos para médicos y odontólogos en verano. A nosotros nos gusta decir que: la jubilación empieza a construirse hoy, sobre todo si quieres jubilarte antes. Si no optimizas hoy lo que pagas a Hacienda, mañana tendrás menos, tal cual. Por eso la jubilación no es solo un tema de edad, sino de estrategia. Te ayudamos a planificarla desde ya: Jubilación para médicos autónomos 🔹 Terminando: tu mejor deducción es tener estrategia Pagar menos impuestos no es hacer trampas. Es entender bien cómo funciona el sistema y apoyarte en buenos profesionales. Revisa ya si estás aprovechando todas las deducciones y estructuras disponibles.Y si no lo tienes claro, pide ayuda, que para eso estamos. 📢 Puedes reservar una consultoría estratégica desde aquí.

💸 ¿Debería subir los precios en mi clínica después del verano?

🔍 Llega septiembre. Vuelves con la agenda llena, las pilas medio cargadas y esa sensación de que trabajas mucho, pero no siempre lo cobras como deberías. Y entonces aparece la pregunta: “¿Subo precios? ¿Es ahora el momento? ¿Y si pierdo pacientes? ¿Y si me paso?” Si te haces estas preguntas, este artículo es para ti. 🧠 Subir precios no es solo una decisión económica, es una decisión de posicionamiento Muchos médicos y odontólogos ajustan sus precios con miedo o culpa.Y lo hacen desde la urgencia: cuando sienten que no llegan, cuando la inflación aprieta o cuando los gastos se disparan. Pero la subida de precios no debería ser una reacción, sino parte de una estrategia consciente. Subir precios bien no consiste en “atreverse”. Consiste en saber cómo hacerlo, por qué hacerlo y para qué hacerlo. 🔥 El verdadero problema no es cuánto cobras, sino por qué Si cobras poco por miedo a que se vayan…Si mantienes tarifas viejas por “costumbre”…Si sientes que cada paciente te exprime más de lo que aporta… …entonces no tienes un problema de precios.Tienes un problema de percepción de valor.Y ese valor no se construye hacia fuera, sino desde dentro. El primer paso para subir precios no es cambiar una cifra.Es cambiar tu forma de comunicar y sostener esa cifra. Porque si tú no lo tienes claro, el paciente tampoco. 😣 Los dolores que acompañan a una tarifa mal ajustada Trabajas al límite, pero no ves crecer tu cuenta. Sientes que tus pacientes valoran más el “precio” que tu tiempo. Te cuesta contratar ayuda porque “no llega para más”. Cada subida se vive como una discusión interna. Terminas atrapado en un modelo agotador, donde tú eres el recurso principal. Y si ese modelo se sostiene solo mientras tú estás presente, ya lo vimos en el artículo anterior:➡️ ¿Tus ingresos también se van de vacaciones? ✨ ¿Y qué pasa cuando aciertas con la subida? Empiezas a trabajar con menos pacientes, pero mejores. Sientes que tu trabajo es reconocido y respetado. Puedes delegar más y centrarte en lo que realmente aporta valor. Tu clínica deja de ser solo una fuente de trabajo……y se convierte en un negocio rentable. Pero para llegar ahí, hay tres principios que necesitas interiorizar, y no tienen nada que ver con tácticas comerciales, sino con mentalidad: ✅ Cuándo (sí) es el momento de subir precios Septiembre es uno de los mejores momentos del año para hacerlo.¿Por qué? Tu agenda se reactiva. Hay energía de “nuevo ciclo”. Los pacientes entienden que “todo sube”, y lo asumen mejor. Pero no basta con cambiar la cifra.Necesitas hacerlo con cabeza y con comunicación clara.Y sobre todo, desde la firmeza, la coherencia y el respeto por quien te elige. 📋 3 claves para subir precios sin perder pacientes (ni tu tranquilidad) 1. Explica el valor, no solo el cambio Comunica la subida con antelación y con claridad.Hazlo desde el valor que aportas, no desde tu necesidad. “No es que tú cobres más. Es que ahora lo haces mejor, con más equipo, con mejores recursos y con más resultados.” Y muy importante: el paciente debe tener muy claro que tú vas a conseguir ese precio.No tiembles, ni agaches la cabeza.No estás improvisando ni probando suerte. Estás afirmando con convicción que ese es el valor justo por lo que haces. 2. No te disculpes por mejorar Muchos profesionales piden perdón antes de subir precios.No lo hagas. No te disculpes por cuidar tu tiempo y tu salud financiera. Y sobre todo: no sientas que eres caro.Tu precio no es una anomalía. Es el reflejo de tu experiencia, de tu implicación, de tu nivel de servicio.No te compares con quien cobra menos. Compárate con lo que entregas tú. Si tú cobras 1000 € y otros 300 €, que se arruinen ellos.El problema lo tienen ellos, no tú. 3. Respeta a tu paciente (y a tu precio) Nunca pienses que tu paciente es tonto por pagarte más.Quien paga bien, valora bien.Y tú no vendes humo: vendes resultados. Pensar que “te están pagando demasiado” es sabotear tu propio posicionamiento.Es dudar de ti y de tu propuesta. Vender no es convencer. Vender es decir la verdad con seguridad. Y si tú no crees que lo vales… ¿cómo va a creerlo el otro? 🧠 Subir precios es una forma de cuidar tu salud… financiera Tus pacientes no cuestionan pagar por un tratamiento que les devuelve el bienestar.¿Por qué deberías cuestionarte tú cuidar tu propio equilibrio económico? 📩 Reserva una reunión estratégica con nosotros Si crees que ha llegado tu momento de ajustar tus precios,pero no sabes por dónde empezar… 👉 Aquí puedes reservar una sesión estratégica gratuitaRevisamos contigo tu estructura actual y te ayudamos a trazar una hoja de ruta clara.

🏖️ ¿Estás de vacaciones? Que tus ingresos no se vayan contigo.

La gran mayoría de médicos y odontólogos viven agosto como una desconexión necesaria.Lo cual está perfecto. Pero hay una pregunta que pocos se hacen: ¿Qué pasa con tu clínica, tus ingresos o tu ahorro mientras tú descansas? ⚠️ Si tus ingresos dependen solo de tu tiempo… no estás construyendo libertad Piénsalo un momento: Si no consultas → no facturas. Si no operas → no generas. Si no estás → no entra dinero. Y esto, aunque sea “normal” en el sector sanitario, no tiene por qué ser así siempre. Porque existen formas de generar ingresos sin estar presente todo el tiempo.Y no, no hay que hacer nada extraño, ni vender humo digital. Es estructura, estrategia… y una pizca de tecnología. 🔁 Lo que sí puedes hacer: ingresos que siguen funcionando mientras tú descansas Aquí van tres caminos realistas para que el dinero no pare cuando tú te detienes: 1. Automatiza tareas que no te aportan (pero te frenan) ¿Sigues enviando presupuestos, recordatorios o facturas a mano?¿Pierdes horas con gestiones repetitivas? Con herramientas digitales (como Make + IA + tu CRM médico) puedes automatizar procesos sin perder el control. Ganas tiempo… y tu clínica funciona mejor aunque tú estés en la playa. 2. Construye fuentes de ingreso que no dependan de tu presencia física No tienes que dejar de ser médico, pero sí puedes dejar de ser el único activo que genera valor. Algunos ejemplos reales en tu sector: Crear productos formativos (cursos, ebooks, webinars). Alquilar parte de tu consulta o maquinaria. Ofrecer consultorías online bajo demanda. Invertir parte de tus beneficios en herramientas financieras inteligentes. Este último punto está creciendo… y mucho. 3. Revisa cómo funciona realmente tu dinero (y ponlo a trabajar mejor) Si nunca te has parado a revisar dónde está tu dinero, cómo lo estás usando y si realmente te está ayudando a avanzar, ahora puede ser un buen momento. La mayoría de médicos y odontólogos no tienen un problema de ingresos.Tienen un problema de estructura, estrategia y decisión. Y eso se puede corregir con una conversación. Con calma. Y con claridad. 🧠 Conclusión: Si desconectas, que sea con la tranquilidad de saber que tu dinero sigue conectado No necesitas montar un imperio mientras te comes un helado.Pero sí puedes dar un primer paso para que, poco a poco, tu esfuerzo de hoy construya tranquilidad mañana. Y si esa idea te resuena, si alguna vez has pensado: “¿Y si mi dinero trabajara un poco por mí?” …entonces este puede ser el mejor momento para empezar a replantearlo todo con calma y cabeza. 📩 Reserva una reunión estratégica con nosotrosSin compromiso. Hablamos, analizamos tu caso y vemos si tiene sentido para ti explorar nuevas formas de organizar tu dinero, tu clínica y tu tiempo.

🧾 ¿Pagas demasiado en impuestos? Guía realista de planificación fiscal para médicos y odontólogos

🔍 Si cada vez que presentas trimestrales sientes que trabajas para Hacienda, este artículo es para ti. Muchos médicos y odontólogos, incluso con años de experiencia, siguen cometiendo los mismos errores fiscales de siempre: Pagan más de lo necesario, deducen menos de lo permitido y dejan pasar oportunidades por falta de tiempo o asesoramiento especializado. No se trata de hacer malabares ni de buscar atajos arriesgados. Se trata de planificar con cabeza, con tiempo y con criterio. ⚠️ Si pagas más, Hacienda feliz. Hacienda no tiene problema en cobrar de más si tú no revisas. Y si tú no te anticipas, tampoco lo hará tu asesor si solo se dedica a presentarte los modelos. La clave está en dejar de improvisar. Porque si dejas la planificación fiscal para marzo… ya vas tarde. 🧠 ¿Qué es realmente una buena planificación fiscal? No se trata solo de pagar menos, sino de: Tener control sobre tus números. Saber qué parte de tus ingresos puedes optimizar. Tomar decisiones estratégicas (crear SL, invertir, contratar…) desde lo fiscal y lo personal. Ahorrar de forma legal, no cruzando los dedos. ➡️ Si quieres ver errores frecuentes que cometemos por falta de planificación, te interesa este artículo: 10 errores comunes en la planificación fiscal de médicos y odontólogos 📌 Lo que puedes (y deberías) revisar cada año Aquí van algunos puntos clave que muchos pasan por alto: ✅ 1. ¿Tienes gastos deducibles que aún no estás utilizando? Vehículo, tecnología, formación, espacio de trabajo, etc. ¿Trabajas en casa parte del tiempo? ¿Tienes suscripciones o herramientas online necesarias para tu actividad? La ley permite deducir mucho más de lo que se suele aplicar… siempre justificando correctamente. ✅ 2. ¿Estás tributando por la fórmula más adecuada? Si eres autónomo con ingresos altos, puede que estés pagando un 40-45 % en IRPF. Una Sociedad Limitada puede ayudarte a reducir la carga y proteger tu patrimonio. ➡️ Descubre aquí si te conviene dar el paso: ¿Es rentable seguir como autónomo o debería pasarme a una SL? ✅ 3. ¿Has planificado tus pagos a Hacienda o solo reaccionas? Una buena planificación te permite: Distribuir tus ingresos para evitar sustos. Invertir parte de lo que ahorrarás en herramientas, equipo o formación antes de que termine el año. Elegir cuándo y cómo hacer ciertos pagos para que trabajen a tu favor. 🧾 ¿Y tu asesoría te está ayudando con esto? Muchos médicos siguen con asesorías que: Solo presentan modelos. No entienden el mundo sanitario. No se anticipan ni sugieren mejoras. Y si tú no entiendes lo que está pasando con tus números, el problema es doble. Un buen asesor fiscal no solo te evita multas: te ayuda a pagar solo lo que toca y a crecer con estrategia. 💡 Caso real simplificado Un odontólogo autónomo con 70.000 € de beneficio anual pagaba más de 25.000 € en IRPF. Tras crear una SL profesional y organizar su retribución en salario + dividendos, su carga fiscal bajó a menos de 18.000 €. El ahorro anual fue de más de 7.000 €, con una estructura más segura y preparada para el crecimiento. 🧠 Conclusión: pagar impuestos no es el problema. No planificar, sí. ¿Cuidamos la salud financiera de tu clínica? No se trata de buscar trucos. Se trata de entender, anticiparte y tomar decisiones con criterio. 📩 Reserva una reunión con nosotros y revisamos tu situación fiscal actual, sin compromiso. Te diremos, con claridad, si estás pagando de más… y cómo podrías evitarlo.

📋 ¿Debo seguir trabajando con aseguradoras?

🔍 ¿Estás colaborando con aseguradoras sin contrato ni garantías claras?Vale, muchos lo hacen, pero… ¿hasta qué punto compensa seguir así? ⚠️ El riesgo real de trabajar sin contrato con aseguradoras Cada vez más profesionales sanitarios atienden pacientes derivados por aseguradoras sin haber firmado ningún contrato formal. Lo hacen porque: “Siempre se ha hecho así”. “Nunca ha habido problemas”. “Es cómodo, me mandan pacientes y me pagan”. Pero el día que hay un conflicto o una reclamación, todo depende de ti.Y ahí es donde muchos se dan cuenta, tarde, de que no tenían protección ni respaldo. 🔍 ¿Qué implica trabajar sin contrato con aseguradoras? Veamos los riesgos concretos: 1. No tienes protección jurídica ante impagos o cambios unilaterales Si la aseguradora deja de pagarte o modifica las condiciones sin previo aviso, no puedes reclamar nada con fuerza legal real.Sin contrato, no hay marco. Solo palabras. 2. No puedes planificar tu fiscalidad correctamente Cuando trabajas sin contrato, los ingresos que recibes no están respaldados legalmente, lo que puede complicar tu fiscalidad y tu seguridad jurídica. Incluso, pueden generar confusión ante Hacienda o dificultar la correcta imputación de responsabilidades. Una inspección puede derivar en sanciones, recargos o problemas con Seguridad Social. ➡️ Puedes consultar también cómo evitar errores comunes en tu planificación fiscal. 3. En caso de reclamación de un paciente, te dejan solo. ¿Y si hay una complicación, una denuncia o una queja?Si no tienes contrato, es muy probable que la aseguradora se lave las manos.Todo recae en ti: costes legales, defensa, indemnizaciones… ➡️ Aquí es clave contar con un buen seguro de responsabilidad civil, pero también con un marco claro de relación profesional. 🧭 ¿Qué puedes hacer si ya estás en esa situación? Si ahora mismo trabajas con aseguradoras sin contrato, no estás solo. Pero conviene tomar decisiones. Aquí van pasos claros: ✅ 1. Solicita un contrato formal No tiene que ser largo ni complicado, pero debe recoger: Tus funciones. Las condiciones de pago. Las coberturas en caso de conflicto. Tu situación fiscal (autónomo, SL, etc.). Si se niegan a dártelo… eso también te da una pista. ✅ 2. Documenta todo Guarda correos, justificantes, listados de pacientes, facturas.Todo sirve como prueba en caso de disputa. ✅ 3. Refuerza tu cobertura jurídica No solo con un buen seguro profesional, sino con una estructura jurídica que te dé respaldo. ➡️ Si tu actividad ha crecido, quizás te conviene evaluar si es momento de pasar de autónomo a Sociedad Limitada, como explicamos aquí:¿Es rentable seguir como autónomo o debería pasarme a una SL? ✅ 4. Diversifica tus fuentes de ingreso Cuanto menos dependas de una aseguradora, más margen tienes para poner tus propias condiciones.Pacientes privados, colaboraciones con otras clínicas, formación, divulgación… hay opciones. 🧩 ¿Y si me quiero salir de ese sistema? Muchos profesionales lo han hecho. Pero no de golpe.Lo han hecho con planificación, estrategia y respaldo. Un buen primer paso es analizar tu situación actual: ¿Qué porcentaje de tus ingresos depende de aseguradoras? ¿Qué nivel de riesgo estás asumiendo? ¿Tienes margen para rediseñar tu modelo de negocio? ➡️ En este artículo hablamos de cómo proteger tu patrimonio frente a situaciones imprevistas, y esta puede ser una de ellas. 🧠 Conclusión: Si no está por escrito, no existe Trabajar sin contrato puede parecer cómodo…Hasta que hay un problema. Y en ese momento, todo lo que diste por hecho… se esfuma. Este artículo no busca asustarte, sino ayudarte a tomar decisiones con criterio.Porque si ya das lo mejor de ti como profesional, tu estructura legal y fiscal debería estar a la altura. 📩 Reserva una reunión con nosotros y te ayudamos a revisar tu situación actual.Sin compromiso, pero con claridad.

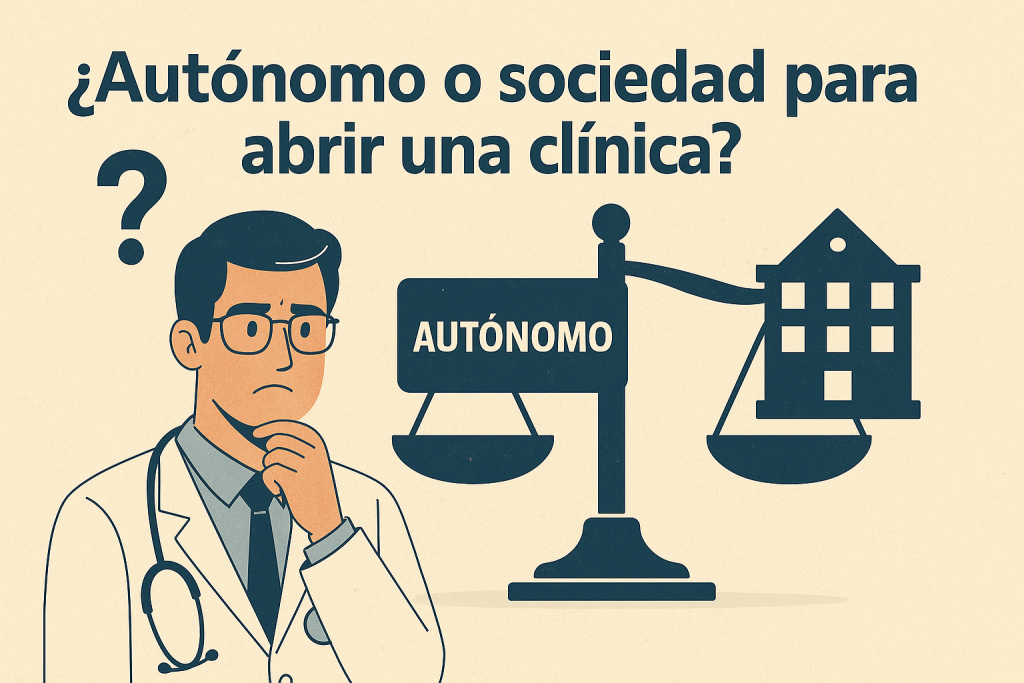

⚖️ ¿Es rentable seguir como autónomo o debería pasarme a una Sociedad Limitada?

🔍 Muchos médicos y odontólogos se hacen esta pregunta cuando su clínica empieza a crecer. Tienes tu agenda llena, sin huecos. Atiendes pacientes, gestionas equipo, resuelves urgencias…Y al final del trimestre, cuando ves lo que pagas en impuestos, algo no cuadra. Te preguntas si no estarás perdiendo dinero por mantenerte como autónomo.Y quizá ya has oído hablar de compañeros que han dado el paso a una Sociedad Limitada (SL) y aseguran estar mejor fiscalmente protegidos. Pero claro, también has oído que eso complica todo: más papeleo, gestoría, modelos, responsabilidad…Entonces, ¿vale la pena? Vamos a analizarlo con calma. 💡 Empecemos por lo básico: ¿qué cambia al pasar de autónomo a SL? En esencia, cambias la forma jurídica: ➡️ Como autónomo, tributas por IRPF.➡️ Como SL, tributas por Impuesto de Sociedades y te pagas un sueldo como administrador o trabajador. Esto no es solo un cambio administrativo. Tiene implicaciones fiscales, legales y estratégicas. 📉 ¿Dónde está el punto de inflexión? No hay una cifra exacta que sirva para todos, pero en general: 🔢 Si tu beneficio neto anual supera los 45.000–50.000 €, probablemente te conviene valorar seriamente constituir una SL. ¿Por qué? Porque el IRPF es progresivo: cuanto más ganas, más pagas.En cambio, el Impuesto de Sociedades es fijo (25 %) y te permite más herramientas para optimizar lo que tributas. ➡️ Si quieres entender mejor cómo influye la estructura jurídica en tu carga fiscal, te puede interesar este artículo sobre fiscalidad de la empresa familiar en clínicas médicas y odontológicas. 🧾 Comparativa rápida: Autónomo vs. SL Concepto Autónomo SL Profesional Fiscalidad IRPF (hasta 47 %) Impuesto Sociedades (25 %) + IRPF Cotización RETA (cuota fija según rendimientos) RETA como autónomo societario Protección del patrimonio Responsable con bienes personales Responsabilidad limitada al capital Costes administrativos Menores Mayores (constitución, gestoría, etc.) Flexibilidad fiscal Limitada Alta: retribuciones, dividendos, renting 🛡️ ¿Y qué pasa con el patrimonio personal? Aquí viene uno de los puntos más importantes (y menos comentados): Como autónomo, respondes con tu patrimonio personal ante deudas o reclamaciones de la actividad.En cambio, una Sociedad Limitada separa tu actividad económica de tu patrimonio privado. Si mañana tuvieras una demanda o una deuda inesperada, agradecerías haber blindado tu patrimonio personal. ➡️ Te interesa leer también cómo proteger tu patrimonio ante imprevistos si aún no tienes una estrategia en marcha. 🧩 ¿Y los inconvenientes? Pasarse a SL no es para todo el mundo. Requiere: Mayor organización contable. Costes de constitución y mantenimiento (gestoría, notaría, modelos fiscales). Cambiar la manera en que te pagas (y cómo lo refleja Hacienda). Además, si tu facturación aún es baja o muy variable, puede no compensarte el esfuerzo de gestión adicional. 🧠 ¿Qué hacen otros médicos que ya han crecido? Muchos profesionales sanitarios que han dado el paso a SL coinciden en algo:👉 Lo que les hizo decidir no fue solo pagar menos impuestos, sino tener más control y seguridad a largo plazo. Poder reinvertir beneficios, crear una estructura profesional sólida y separar lo laboral de lo personal. Y si además tienes pareja o hijos, empieza a tener sentido pensar en estrategias más amplias como el protocolo familiar o una buena planificación sucesoria. 📍 ¿Entonces qué hago? Aquí tienes una guía rápida para tomar una buena decisión: Calcula tu beneficio neto anual real (ingresos – gastos). Valora tu carga fiscal actual y compárala con una simulación de SL. Analiza tu riesgo patrimonial: ¿te compensa seguir como autónomo? Consulta con un experto que entienda el mundo sanitario. No todas las SL están bien montadas. ➡️ Si tienes dudas sobre tu caso concreto, aquí tienes una guía clara para optimizar tu riqueza como médico u odontólogo. 🧭 Conclusión: No es solo una forma jurídica, es una forma de pensar Pasarte a una SL no es un capricho fiscal.Es una forma de asumir que tu clínica ya no es solo una consulta: es una empresa que merece estructura, estrategia y protección. No se trata de hacerlo todo mañana, ni de meterte en un lío.Se trata de explorar con cabeza si ha llegado el momento de dar el siguiente paso. 📩 Reserva una reunión con nosotros y revisamos tu caso, sin compromiso.Verás claro si es tu momento… o no. Pero saldrás con una respuesta que te dará paz.

🩺 ¿Cuánto dinero necesita un médico “autónomo” para jubilarse con tranquilidad?

🔍 Tu cuidas, pero…¿te cuidas? Has dedicado años a cuidar de los demás. Pero, ¿estás cuidando igual de bien tu futuro? Muchos médicos y odontólogos autónomos se enfrentan a una dura realidad cuando se plantean reducir su ritmo de trabajo o jubilarse: no saben si tendrán suficiente dinero para mantener su calidad de vida. Y esa duda se traduce en inseguridad, por eso, no es un tema cualquiera. En este artículo, trataré de responderte a una pregunta que me hacen muchísimas veces: —Vicente, ¿cuánto necesito para jubilarme tranquilo? Y lo mejor: te mostraré cómo empezar a construir ese colchón desde hoy, sin agobios, sin echarle horas y sin tener que convertirte en un experto en finanzas. 💡 El falso mito de la pensión pública Si eres médico autónomo y cotizas por la base mínima —como hacen la mayoría—, tu pensión puede quedarse por debajo de los 1.000 € mensuales. Eso está muy lejos del nivel de ingresos al que estás acostumbrado, ¿verdad? 📌 Ejemplo real: Un médico que gana 4.000 € al mes podría recibir entre 950 y 1.100 € de pensión. Eso implica una caída de ingresos del 75% al jubilarse. 📊 Entonces… ¿cuánto necesitas ahorrar? No hay una cifra mágica, pero sí una fórmula orientativa: 🔢 Regla práctica: Multiplica por 25 el dinero que necesitas al año para vivir cómodamente. Ejemplo sencillo: Si quieres vivir con 3.000 € al mes → necesitas 36.000 € al año. 36.000 € x 25 años = 900.000 € Ese sería el capital objetivo que deberías acumular para poder vivir de él sin preocuparte. Puedes ajustarlo según tus necesidades y expectativas. 🧠 ¿Y si no llego a esa cifra? Tranquilo. El objetivo no es asustarte, sino ayudarte a empezar a construir desde hoy. Muchas veces, con una planificación fiscal adecuada y una estrategia de ahorro inteligente, puedes llegar muchísimo antes de lo que imaginas: Reduciendo tu factura fiscal cada año (y destinando lo ahorrado a inversión). Creando una estructura jurídica eficiente (por ejemplo, una SL profesional). Haciendo que tus ahorros trabajen para ti con estrategias de inversión adaptadas. 🚧 Los 3 errores más comunes (y que veo cada día) Creer que con lo que “sobre” ya irás ahorrando. El ahorro no es lo que queda. El ahorro se planifica. Depender solo del plan de pensiones. Hay alternativas más flexibles y rentables si sabes cómo usarlas. No tener un plan financiero personalizado. Cada caso es único. Lo que vale para un compañero de profesión, puede no valerte a ti, simplemente por su situación familiar, o por la última inversión que realizó en maquinaria o material para la clínica. 🧭 ¿Qué puedes hacer hoy? Aquí van 3 pasos simples para empezar a diseñar tu jubilación: Calcula cuánto te gustaría cobrar al mes cuando te jubiles. Empieza por una cifra realista y cómoda. Haz un diagnóstico de tu situación fiscal actual. ¿Estás pagando más impuestos de los necesarios? ¿Tu estructura es eficiente? Pide una hoja de ruta personalizada. Solicita una reunión y te ayudo a definirla en menos de 90 días. ✅ Conclusión Tu futuro no se improvisa. Si has dedicado tu vida a cuidar de otros, es momento de cuidar de ti. Empieza a construir hoy la jubilación que mereces: con tranquilidad, previsión y control total sobre tus finanzas. 📩 Reserva una reunión 1 a 1 ¿Quieres saber si estás en el camino correcto para tu jubilación? Solicita tu revisión gratuita y si te gusta lo que te cuento, nos ponemos con la planificación personalizada en base a tu situación actual. Tanto fiscal como financiera, y siempre adaptada a tu caso concreto. 👉 Reservar reunión financiera especializada en médicos y odontólogos.

Seguro de responsabilidad civil para clínicas médicas y odontológicas: cómo elegir sin meter la pata

⚠️ Lo que está en juego: tu patrimonio, tu reputación y tu futuro Puedes ser excelente en tu trabajo, tener una clínica impecable y ofrecer el mejor trato al paciente. Pero basta un error, una reclamación injusta o un malentendido para que toda esa estabilidad tiemble. Por eso, si tienes una clínica médica u odontológica, contar con un seguro de responsabilidad civil profesional no es una opción: es una necesidad legal y estratégica. En España, este seguro es obligatorio para clínicas sanitarias.Pero más allá del “papel”, te protege ante lo que más duele: reclamaciones económicas por errores o negligencias (tanto reales como supuestas). 🔎 Imagina esto: Un paciente insatisfecho te acusa de un daño. Aunque no tenga razón, defenderte implica tiempo, dinero y desgaste emocional. Sin un seguro adecuado: Tú asumes los costes legales. Tú respondes con tu patrimonio si hay indemnización. Tú sufres el estrés. ➡️ Si quieres una visión más amplia de cómo blindar tu clínica ante lo inesperado, puedes leer este artículo sobre cómo proteger tu patrimonio frente a situaciones imprevistas. ✅ ¿Cómo elegir el seguro adecuado sin perderte entre letras pequeñas? 1. Cobertura adaptada a tu especialidad No es lo mismo una clínica de medicina general que otra especializada en implantología, cirugía estética o prótesis dentales.🔧 Asegúrate de que tu seguro cubre exactamente las áreas que trabajas. 2. Límite económico suficiente Una prima más baja puede sonar tentadora, pero si el capital asegurado no cubre una reclamación seria… lo barato sale carísimo.💰 Busca coberturas acordes al tipo de intervenciones y nivel de riesgo de tu actividad. 3. Defensa jurídica profesional incluida Un buen seguro no es solo dinero. También necesitas un equipo legal especializado en salud que te respalde desde el primer minuto si hay un problema. 4. Condiciones claras y sin sorpresas Antes de firmar, lee bien las exclusiones. No te fíes solo del resumen comercial.Si no entiendes una cláusula, consúltala. Mejor una duda hoy que un disgusto mañana. 🏢 ¿Y qué aseguradora elijo? Aquí no vale tirar de la más barata sin más.Valora: 💼 Experiencia con clínicas médicas y odontológicas 💰 Solvencia financiera ⏱️ Agilidad de respuesta ante siniestros 🗣️ Opiniones reales de otros profesionales sanitarios ➡️ Y si además gestionas tu clínica como empresa familiar, este artículo sobre fiscalidad aplicada a clínicas médicas y odontológicas puede darte claves útiles. 🔄 ¿Mi consejo? Compara y pide ayuda No firmes a ciegas. Haz esto: Solicita varios presupuestos personalizados. Compara coberturas, límites, exclusiones y letra pequeña. Si no lo ves claro, consulta con alguien que lo entienda bien (en eso podemos ayudarte). 🧭 Conclusión: No es solo un seguro, es una decisión estratégica Elegir bien tu seguro de responsabilidad civil no es un trámite más, es una de esas decisiones que, cuando se toman con calma y conocimiento, te dan tranquilidad durante años. Porque al final, no se trata de temer lo que pueda pasar, sino de estar preparado para que nada frene tu trabajo, tu reputación ni la estabilidad de tu clínica. En SpainDoctors.es estamos aquí para ayudarte a tomar esa decisión con claridad, sin rodeos ni letra pequeña.📩 Reserva una reunión con nosotros y te ayudaremos a revisar tu caso, sin compromiso. ❓ Preguntas Frecuentes ¿Es obligatorio tener seguro de responsabilidad civil en mi clínica médica u odontológica?Sí. La legislación española exige que todas las clínicas sanitarias cuenten con una póliza vigente que cubra reclamaciones por daños derivados de la actividad sanitaria. ¿Todas las aseguradoras ofrecen lo mismo?No. Las coberturas, límites y exclusiones varían mucho. Por eso es vital comparar bien y no elegir solo por precio. ¿Qué pasa si dejo caducar la póliza?Durante ese periodo sin cobertura, estarás totalmente desprotegido. Si ocurre algo, tendrás que asumirlo todo tú. Mantén siempre tu póliza activa.

¿En qué consiste un protocolo familiar? ¿Qué apartados y cuestiones han de plantearse?

Hoy, vamos a adentrarnos en un tema crucial para muchas familias: los protocolos familiares. Si alguna vez te has preguntado: «¿En qué consiste un protocolo familiar? ¿Qué apartados y cuestiones han de plantearse?», estás en el lugar correcto. 1. Introducción Los protocolos familiares son un conjunto de acuerdos y normas que una familia establece para manejar diversos aspectos de su vida en común. Son como las reglas del juego que todos deben seguir para garantizar la armonía y el bienestar. En este artículo, desglosaremos en detalle lo que es un protocolo familiar y discutiremos los apartados y cuestiones esenciales que deben abordarse al crear uno. Prepárate para descubrir cómo mantener la paz y el entendimiento en tu «clan». ¡Comencemos! 2. ¿Qué es un protocolo familiar? Un protocolo familiar es un documento que establece las directrices y reglas que rigen la convivencia y la toma de decisiones dentro de una familia. Es una herramienta invaluable para prevenir conflictos y mantener una comunicación efectiva entre los miembros familiares. En esencia, es como un mapa que guía a la familia a través de las aguas, a menudo turbulentas, de la vida en común. 3. ¿Por qué son importantes los protocolos familiares? Los protocolos familiares son fundamentales porque: Fomentan la armonía: Al definir roles y responsabilidades, evitan malentendidos y conflictos innecesarios. Facilitan la toma de decisiones: Establecen un marco para resolver disputas y llegar a acuerdos de manera democrática. Preservan los valores familiares: Ayudan a mantener y transmitir los valores y tradiciones familiares de generación en generación. Protegen el patrimonio: En el caso de familias con negocios, los protocolos familiares protegen los activos y aseguran la continuidad del negocio. Fortalecen los lazos familiares: Al trabajar juntos en la creación del protocolo, los miembros de la familia fortalecen sus relaciones y construyen confianza. 4. ¿Qué apartados deben incluirse en un protocolo familiar? Un protocolo familiar completo debe abordar una serie de apartados clave para garantizar su efectividad. Cada familia es única, por lo que los detalles pueden variar, pero aquí hay una lista de los elementos esenciales que deben considerarse al crear un protocolo: Misión, Visión y Valores Este apartado es el alma del protocolo. Define la razón de ser de la familia, sus metas a largo plazo y los valores que la guían. Preguntas clave incluyen: ¿Cuál es el propósito de nuestra familia? ¿Cuáles son nuestros objetivos a largo plazo? ¿Qué valores son fundamentales para nosotros? Estructura y Organización En este apartado, se especifica cómo se organiza la familia, quién tiene qué responsabilidades y cómo se toman las decisiones. Aquí algunas cuestiones a considerar: ¿Quién lidera la familia o tomará decisiones importantes? ¿Cómo se manejan las responsabilidades cotidianas? ¿Se establecerán comités o consejos familiares? Comunicación La comunicación efectiva es clave para la convivencia pacífica. En este apartado, se establecen las pautas para la comunicación entre los miembros de la familia. Algunos puntos a tratar: ¿Cómo se llevará a cabo la comunicación interna? ¿Qué hacer en caso de conflictos o malentendidos? ¿Se establecerán reuniones regulares de la familia? Educación y Desarrollo Este apartado se centra en la educación y el crecimiento de los miembros más jóvenes de la familia. Preguntas importantes incluyen: ¿Cómo se financiará la educación de los miembros jóvenes? ¿Qué oportunidades de desarrollo se ofrecerán? ¿Se promoverá la participación en actividades extracurriculares? Patrimonio y Finanzas Si la familia posee activos financieros, empresas o propiedades, este apartado es esencial para proteger el patrimonio y garantizar la estabilidad financiera. Aspectos a tratar: ¿Cómo se manejarán los activos familiares? ¿Cuáles son las políticas de inversión y gastos? ¿Qué medidas se tomarán en caso de herencia? Conflictos y Resolución Los conflictos son inevitables en cualquier familia. En este apartado, se establece cómo se abordarán y resolverán las disputas. Puntos clave: ¿Cuál será el proceso para resolver conflictos? ¿Se recurrirá a mediadores externos en caso de desacuerdos insuperables? ¿Cómo se manejarán las diferencias generacionales? Sucesión Si la familia tiene un negocio o propiedades que deben pasar de generación en generación, este apartado es vital. Se deben considerar preguntas como: ¿Cómo se llevará a cabo la sucesión en la empresa familiar? ¿Qué criterios se usarán para designar a los sucesores? ¿Cuál es el plan de contingencia en caso de que no haya un sucesor adecuado? Disolución Aunque es un tema delicado, es importante contemplar qué sucederá en caso de que la familia decida disolverse. Esto puede ocurrir por diversas razones, como desacuerdos irreconciliables o cambios en las circunstancias. Algunas cuestiones a considerar: ¿Cuál será el proceso de disolución de la familia? ¿Cómo se distribuirán los activos y deudas? ¿Qué apoyo se brindará a los miembros afectados por la disolución? Actualización y Revisión Un protocolo familiar no es estático; debe evolucionar con el tiempo y adaptarse a las cambiantes circunstancias familiares y económicas. Este apartado establece cómo y con qué frecuencia se revisará y actualizará el protocolo. ¿Con qué periodicidad se revisará el protocolo? ¿Qué proceso se seguirá para proponer y aprobar cambios? 5. Conclusión Un protocolo familiar es un activo invaluable para cualquier familia involucrada en la gestión de un negocio. Proporciona la guía necesaria para mantener la armonía, prevenir conflictos y garantizar la continuidad del negocio. Si bien, su creación y mantenimiento pueden ser desafiantes, los beneficios a largo plazo son invaluables. Con el compromiso adecuado y el apoyo de expertos, las familias pueden asegurarse de que su legado empresarial perdure. 6. Preguntas frecuentes sobre protocolos familiares 1. ¿Cuál es la diferencia entre un Protocolo Familiar y un Contrato de Sucesión? El protocolo familiar es un documento más amplio que aborda no solo la sucesión, sino también otros aspectos de la gestión familiar y empresarial. En cambio, un Contrato de Sucesión se centra exclusivamente en la transición del liderazgo. 2. ¿Cómo pueden las familias evitar conflictos al crear un Protocolo Familiar? La comunicación abierta y la inclusión de todos los miembros de la familia en el proceso son clave. También, es importante establecer procesos para resolver conflictos de manera constructiva. 3. ¿Qué sucede si